ARTIGO

Aposentadorias: o que mudou e quando você pode se aposentar?

Advogado explica quem está em regra de transição, como calcular tempo de contribuição e estratégias para garantir a melhor aposentadoria possível

Publicado em

24/09/2025 às 20:00

Atualizado em

O advogado Adonis Lima destaca a importância do planejamento para saber o momento certo de dar entrada na sua aposentadoria (Foto: Portal da Cidade Surubim)

Se você está se perguntando “quando posso me aposentar?”, este artigo vai mostrar, de forma clara, quais são as novas exigências, quem está em regras de transição e como calcular seu tempo de contribuição conforme sua situação. A Reforma da Previdência trouxe alterações profundas nas regras de aposentadoria no Brasil.

O que mudou com a Reforma da Previdência (EC 103/2019)

Antes da reforma, era possível se aposentar por tempo de contribuição (sem idade mínima, bastava comprovar: 35 anos para homens e 30 anos para mulheres) ou por idade, com requisitos mais brandos: 65 anos para homens e 60 anos para mulheres.

Com a reforma, foram estabelecidas:

- Idade mínima para aposentadoria no Regime Geral de Previdência Social (RGPS): 62 anos para mulheres e 65 anos para homens;

- Tempo mínimo de contribuição para quem se filiou ao INSS após a reforma: 15 anos para mulheres e 20 anos para homens;

- Regras de transição para quem já estava contribuindo antes da reforma, a fim de amenizar o impacto.

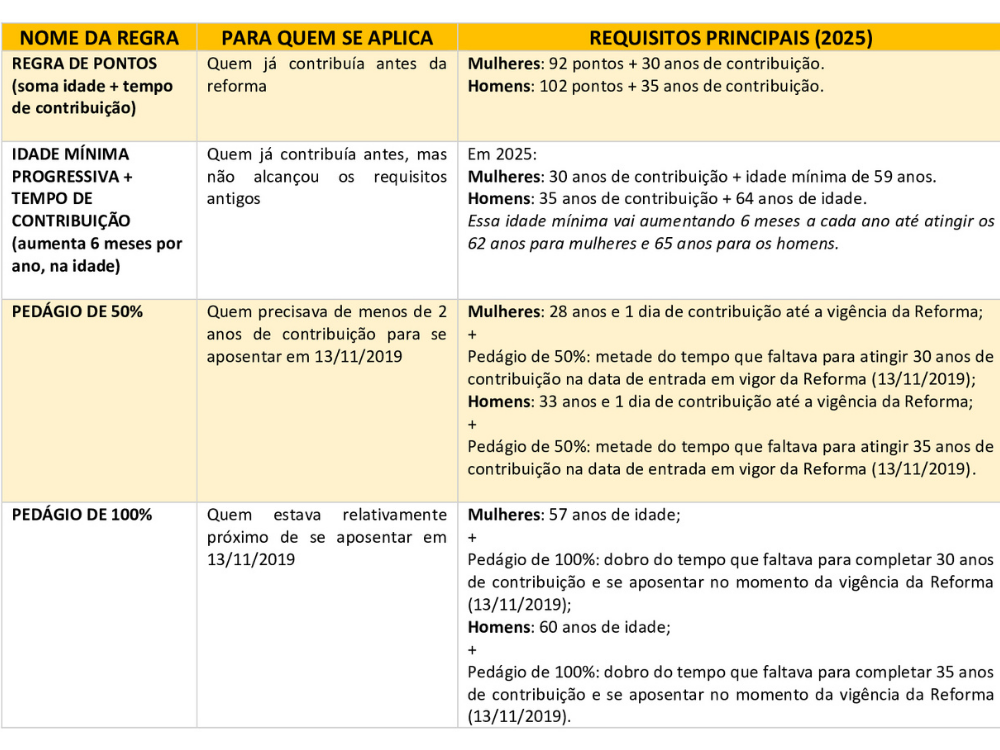

Regras de Transição: quem já estava no mercado de trabalho

Para evitar que as mudanças pegassem todos de surpresa, foram criadas diferentes regras de transição. O segurado pode ter direito a várias regras ao mesmo tempo e, se for o caso, escolher a mais vantajosa.

A Regra “Definitiva”

Para quem começou a contribuir após a data da reforma (2019) ou não pode mais se enquadrar em nenhuma regra de transição, valem as regras definitivas:

- Mulheres: 62 anos de idade + 15 anos de contribuição;

- Homens: 65 anos de idade + 20 anos de contribuição.

Valor da Aposentadoria

Não basta atender apenas à idade ou ao tempo de contribuição: o valor a ser recebido também depende de como é feito o cálculo. Alguns pontos importantes:

- A média considerada para o cálculo é de todas as contribuições feitas desde julho de 1994;

- O cálculo do benefício muitas vezes parte de um percentual fixo (por exemplo, 60% dessa média) e pode aumentar conforme os anos que excedem o mínimo exigido;

- Em algumas regras, o percentual pode chegar a 100% da média.

Planejamento Previdenciário: por que é indispensável?

A reforma de 2019 deixou claro: não basta apenas “confiar no tempo” para se aposentar. Cada trabalhador tem uma realidade única — idade, tempo de contribuição, vínculos de trabalho, salários recebidos — e tudo isso influencia diretamente quando e como será possível se aposentar.

É nesse ponto que entra o planejamento previdenciário: um estudo personalizado que mostra todas as regras aplicáveis ao segurado, as projeções de valores e o caminho mais vantajoso para garantir a melhor aposentadoria.

Principais erros de quem não faz planejamento

Muitos segurados cometem equívocos por falta de orientação adequada. Entre os mais comuns estão:

- Achar que todas as aposentadorias são iguais: ignorar diferenças entre regras de transição, idade mínima e categorias especiais pode gerar grandes perdas;

- Confiar apenas no simulador do INSS: apesar de útil, ele nem sempre considera períodos rurais, atividades especiais, vínculos não averbados ou contribuições em atraso;

- Contribuir em valores equivocados: recolher sobre valores muito baixos, sem estratégia, pode reduzir drasticamente o benefício. Por outro lado, contribuir em excesso e por tempo desnecessário pode significar desperdício de dinheiro;

- Deixar de revisar contribuições: lacunas, vínculos sem recolhimento ou registros incorretos no CNIS podem atrasar ou até impedir a concessão do benefício.

As Vantagens de planejar sua aposentadoria

Fazer o planejamento previdenciário é como ter um mapa antes de iniciar uma viagem longa. Entre os benefícios estão:

- Clareza sobre todas as possibilidades: o segurado entende qual regra pode se aplicar, quanto tempo falta e qual o valor esperado;

- Decisão consciente sobre quando se aposentar: em muitos casos, esperar um ou dois anos a mais pode representar centenas de reais de aumento no benefício;

- Correção de erros no histórico contributivo: revisar o CNIS e providenciar ajustes evita surpresas negativas na hora do pedido;

- Evitar perdas financeiras: sem planejamento, o segurado pode acabar recebendo menos do que teria direito por toda a vida;

- Segurança para a família: o planejamento também considera benefícios como pensão por morte e aposentadoria por invalidez, garantindo proteção ao núcleo familiar.

Aposentar-se bem não depende apenas de tempo e idade, mas também de estratégia. O planejamento previdenciário é a ferramenta que transforma um futuro incerto em previsível e justo, trazendo tranquilidade e segurança financeira.

Conclusão

Além das regras gerais e de transição, também existem regras específicas de aposentadoria para algumas categorias, como os professores, que possuem requisitos diferenciados; os trabalhadores expostos a agentes nocivos (aposentadoria especial); e os segurados rurais ou agricultores familiares, que têm idade reduzida em relação à regra comum. Esses casos merecem análise própria e detalhada, que será abordada em um próximo artigo.

A Reforma da Previdência de 2019 trouxe várias mudanças nas regras de aposentadoria no Brasil, introduzindo idade mínima, novas exigências e regras de transição para quem já contribuía.

Para muitos, isso significa que o momento de se aposentar pode ter sido adiado ou passou a exigir mais contribuição. Para outros, pode até ser antecipado. O ponto positivo é a previsibilidade: com as regras agora bem definidas, é possível planejar com mais clareza.

Adonis Lima - Advogado Especialista em Aposentadoria e Benefícios do INSS

OAB/PE nº 45.566

Instagram: https://www.instagram.com/adonislimaadv

E-mail: [email protected]

Qual a sua especialidade?

Publique seu conteúdo aqui na editoria Papo de Especialista do Portal da Cidade.

Ligue (81) 98474-7655 ou fale conosco pelo Whatsapp (81) 99616-6158.

Todas as informações e opiniões contidas neste artigo são de total responsabilidade de seus autores e não expressam, necessariamente, as posições do Portal da Cidade Surubim.

Fonte: Adonis Lima - Advogado Especialista em Aposentadoria e Benefícios do INSS

Notícias relacionadas

Acupuntura alia tradição milenar, ciência e cuidado integral em Surubim

11/02/2026 às 21:30

Modernização: chegou a vez dos Tabelionatos de Notas

11/02/2026 às 19:30

Dor: o sintoma que transforma vidas e exige atenção integral

17/10/2025 às 09:15

Crime de lavagem de dinheiro e a nova descoberta de como lavar dinheiro

08/09/2025 às 19:00

Advogada explica como autistas podem acessar o BPC e garantir seus direitos

03/04/2025 às 19:00

Vai começar a treinar? Veja os cuidados essenciais para evitar riscos!

01/04/2025 às 20:15